Романтик өнөктөшүңүз же жубайыңыз менен акча жөнүндө сүйлөшүү кыйын болушу мүмкүн - өзгөчө, сиз алардын акча жөнүндө кандай ойдо экенин түшүнбөй же билбесеңиз.

A жаңы сурамжылоо жубайлардын 64% акчаны сарптоо, үнөмдөө жана инвестициялоо боюнча ар кандай философияга ээ болгон өнөктөштөрү менен "каржылык жактан туура келбегендигин" моюнга аларын аныктайт.

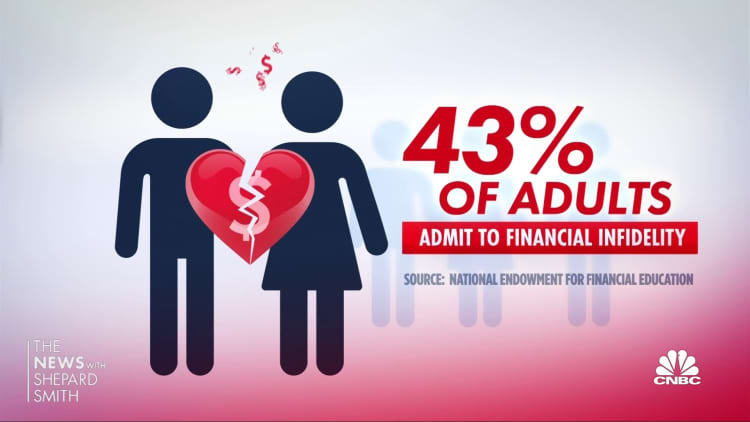

Тилекке каршы, бул сүрүлүү кээ бир ишке алып келиши мүмкүн каржылык ишенимсиздик деп аталган, алардын өнөктөшүнөн сатып алууларды жашыруу. Bread Financial финтех фирмасы жүргүзгөн бул сурамжылоодо чоңдордун 45% өздөрү күнөөлүү экенин моюнга алышкан.

Финансылык алдамчылык болбосо дагы, акча маселеси мамилелерде чыңалууга, талаш-тартыштарга же ажырашууга алып келиши мүмкүн. Ар бир 5 түгөйдүн бири акчаны эң чоң көйгөй деп эсептейт акыркы жубайлар жана акча сурамжылоо Fidelity Investments тарабынан.

Жеке каржы Дагы:

5 акча кыймылы 2023-жылы каржылык ийгиликке жетишиңизди шарттайт

Бул стратегиялар майрамдык карыздан кутулууга жардам берет

Коммерциялык эмес уюм периште инвестициясынын жүзүн өзгөртүү үчүн билим берүүнү баса белгилейт

Көптөгөн каржылык кеңешчилер өнөктөшүңүздүн “акча ой жүгүртүүсүн” аныктоо үчүн ар бириңиздердин каржылык иштериңизди кантип чечкениңиздер тууралуу баарлашууну сунушташат. Финансылык психологдор бул мамилени бекемдөөгө жардам беришиңиз керек болгон иштин бир бөлүгү экенин айтышат. Ошол "акча сүйлөшүүсүнө" ээ болуу сиздин аккаунттарыңызды бириктиргениңизден же "сеники, меники, биздики" деген ыкма менен жүргөнүңүзгө караганда маанилүү.

Ошентип, кыйын сүйлөшүү болушу мүмкүн эмнеден баштоо керек? Бул жерде сиз мамиленин кайсы баскычында турбаңыз, “акча сүйлөшүүсүнө” киришүү боюнча кээ бир кеңештер.

Эгер сиз жаңы өнөктөш болсоңуз же үйлөнгөн болсоңуз

- Китептерди ачыңыз: Финансылык маалыматыңызды бири-бириңизге көрсөтүңүз. Бул "көрсөт жана айт" студенттик кредитиңиз же кредиттик картаңыз боюнча канча карызыңыз бар же пенсияга кантип үнөмдөөгө ниеттенгениңиз жөнүндө сүйлөшүүнүн бир жолу болушу мүмкүн.

- Атайын күн үчүн убакытты жана жерди белгилеңиз: Акча сүйлөшүү үчүн экөөңүзгө тең ыңгайлуу жана тынч болгон күндү жана жерди тандаңыз. Сиз көңүлүңүздү топтоп, үзгүлтүккө учурабай бергиңиз келет.

- Каржыңызды тууралаңыз: Белгилүү бир акча маселелерин ким чечээрин же бул чыгымдарды кантип бөлүштүрөөрүңүздү аныктаңыз. Экөөңүздүн тең бөлүшүлгөн аккаунттарга кирүү мүмкүнчүлүгү бар экенин текшериңиз. Андан кийин кайсы эсептерди ким төлөй турганын же алар үчүн биргелешкен эсептен төлөйсүзбү, чечиңиз.

Бир нече жыл баш кошкондор үчүн

Аялдар арасында ажырашуу менен аяктаган никелердин 20%дан ашыгы 10 жылга созулат, АКШнын эл каттоо бюросу. Бул мамилелердин бүтүшүнүн бир бөлүгү көптөгөн фронттордо байланыштын жоктугунан улам болушу мүмкүн. Жаңы үйгө көчүү, үй-бүлө куруу, жумушту алмаштыруу сыяктуу башка артыкчылыктарга ээ болгондон кийин, "акча жолугушуулары" азыраак болушу мүмкүн. Ошентсе да, сүйлөшүүнү улантуу маанилүү:

- Үй-бүлөлүк бюджетиңизди карап чыгыңыз: Жылына жок дегенде бир жолу жалпы каржылык сүрөтүңүздү карап чыгууга убакыт бөлүңүз. Жылдын аягындагы кредиттик картаны, аманаттарды, инвестицияны жана пенсиялык эсептин көчүрмөлөрүн карап чыгуу, сиз турган жериңизди көрүү үчүн жакшы жер болушу мүмкүн.

- Сиздин ресурстарды максималдуу түрдө көбөйтүү: Сиз бириккен кирешеңизди максималдуу түрдө пайдалангыңыз келет. Эсептериңизди бириктиресизби же жокпу, сиз керектүү жана ыктыярдуу чыгашаларыңызды төлөп жатып, өзүңүздүн аманатыңызды кантип түзүүнү чечишиңиз керек. Авариялык фондду түзүү үчүн үзгүлтүксүз аманат эсебине чегерүүлөрдү киргизүү жана эмгек акыңыздын бир бөлүгүн келечектеги пенсиялык планга салуу менен адегенде өзүңүзгө төлөңүз.

- Андан кийин, "Сиздин жалпы чыгашаларыңыз эмне экенин, алардын баасы канча экенин жана ар бир өнөктөш чыгашаларга канча салым кошоорун айтып бериңиз" деди Афинадагы (Жоржия) каржылык терапевт доктор Меган Форд. "Кирешелер бирдей эмес болгондо, бул дайыма эле оңой 50/50 бөлүштүрө бербейт" - же бирөөңүз азыр жумушсуз болсо. Ошондуктан, иштеп жатканда өзгөчө кырдаалдар фондуна накталай акчаны сактоо зарыл.

Сиз жакын же пенсияда улгайган жубайлар болсо

- Келечегиңиз жөнүндө бир бетке кириңиз: Fidelity изилдөөсү көрсөткөндөй, жубайлардын 48% пенсияга канча жашта ойношуна макул эмес, ал эми 52% ошол убакытка чейин канча үнөмдөө керек дегенге макул эмес. Мүмкүн деп эсептеңиз 80 жашыңызга чейин же андан да көп жашаңыз. Келечектеги максаттарыңыз үчүн канча акча керек болорун пландап, анын узакка созулушу үчүн жетиштүү экенине ынаныңыз.

- Карызды башкарууга көңүл буруңуз: Соода кылуу жана сарптоо мамилелердеги эң чоң жаракаларды жаратышы мүмкүн, бирок бумерлердин экинчи эң кеңири тараган талаштуу каржы маселеси кредиттик карта карызы, ылайык Bread Financial сурамжылоосу. Экөөңөр тең канча карыз экениңерди көрүү үчүн ошол жылдык отчетторду кайра карап чыгууга убакыт келди.

- Финансы адиси менен сүйлөшүңүз: Экөөңүздүн тең каржылык кеңешчиге кайрылууңуз сиздин келечегиңизге көңүл бурууну улантууга, финансылык планды иштеп чыгууга жана жардам берүү үчүн каржылык команда түзүүгө жардам берет. Каржы адиси менен канчалык эрте сүйлөшсөңүз, ошончолук жакшы.

Бардык жубайлар "эмне болсо" алдын ала пландаштырышы керек

- Кыймылсыз мүлктү пландаштыруу үчүн маанилүү документтериңиз бар экенин текшериңиз: Эркиңизден же ишенимиңизден тышкары, сизде саламаттыкты сактоо боюнча ыйгарым укуктуу өкүл, тирүү эрк же өнүккөн медициналык көрсөтмө жана туруктуу ишеним кат болушу керек.

- Пенсия жана өмүрдү камсыздандыруу пландары боюнча бенефициарларды карап чыгыңыз: Өзгөчө бир жыныстуу жубайлар үчүн же сиз экинчи никеде болсоңуз же ажырашканыңыздан же өнөктөшүңүз каза болгондон кийин ажырашып кеткен болсоңуз, алар сиз атагысы келген адамды чагылдыраарын текшериңиз.

КИРҮҮ: Money 101 бул каржылык эркиндиктин 8 жумалык курсу, ал жума сайын өзүңүздүн кутуңузга жеткирилет. Испан версиясы үчүн Dinero 101, бул жерди басыңыз.

Булак: https://www.cnbc.com/2023/02/14/most-couples-financially-incompatible-having-a-money-talk-could-help.html