2022-жылдагы инфляцияга байланыштуу рыноктун кулашынан кийин, 2023-жылдагы №1 богей дүйнөлүк рецессиядан коркуу болуп калды. Бирок, Шармин Моссавар-Рахмани, Goldman Sachs байлыкты башкаруу сегментинин CIO, бул баалуу кагаздар рыногу үчүн өзгөчө жаман жышаан деп ойлобойт.

Моссавар-Рахмани: «Биз бүгүнкү баа рецессияны толугу менен жеңилдетет деп талашып жаткан жокпуз, бирок былтыркы капиталдын азайышын эске алганда, биз баалоону баштапкы абалга келтирүүнүн маанилүү бөлүгү буга чейин эле болгон деп ойлойбуз», - деп эсептейт Моссавар-Рахмани.

Чынында, Моссавар-Рахмани деп эсептейт S&P 500 жумшак рецессия ишке ашса дагы, быйыл 12% га көтөрүлүүгө мүмкүнчүлүк бар. "Жөнөкөй сөз менен айтканда," деп кошумчалады ал, "жаңылыктар дагы эле жаман болгон учурда, базарлар эң төмөн."

Ушундай шартта Моссавар-Рахманинин банктык гиганттагы аналитик кесиптештери мындай митингден пайда көрөт деп ойлогон үч ысымды атады. Биз белгилерди аралап өттүк TipRanks маалымат базасы алар жөнүндө дагы Уолл Стриттин аналитиктери эмне деп айтканын билүү үчүн.

Salesforce, Inc. (CRM)

Биз карап жаткан Голдмандын биринчи тандоосу бул программалык камсыздоо гиганты Salesforce. Компания кардарлар менен болгон мамилелерди башкаруу (CRM) боюнча адис, анын кардарларына өз кардарларына жакшыраак тейлөө деңгээлин сунуштоого жардам берген программалык камсыздоону жана тиркемелерди камсыз кылат. Кызматтар колдоодон баштап аналитикага жана мамилелер боюнча интеллектке чейин жекелештирилген кардарларды тейлөөгө, сатууга жана анын ортосундагы бардык нерсени ишке ашырат. Salesforce дүйнөдөгү эң ири программалык камсыздоо провайдерлеринин бири болуп саналат, анын базар баасы 148 миллиард долларды түзөт.

Башка көптөгөн технологиялык компаниялар сыяктуу эле, акыркы убактарда жеңил жүрүү болгон жок жана компания жакында гана жумушчу күчүн 10% кыскартканын жарыялады. Кошумчалай кетсек, акыркы бир нече айдын ичинде бир нече экс-депутаттар өз билдирүүлөрүн тапшырышты, алардын арасында аткаруучу аткаруучу Брет Тейлор да бар, ал январдын аягында кызматтан кетерин айтты.

Бул билдирүү компаниянын FQ3 жыйынтыгын чыгаруу менен бирге жасалды (октябрдын жыйынтыгы). Salesforce кирешеси 7.84 миллиард долларды түзүп, былтыркыга салыштырмалуу 14.3% га өскөн. Adj. EPS 1.40 долларга жетип, көчөнүн 1.22 долларлык болжолунан оңой эле ашып түштү. Болочок боюнча, компания төртүнчү фискалдык квартал үчүн кирешени 7.9 миллиард доллардан 8.03 миллиард долларга чейинки диапазондо болууга чакырды, бирок Уолл Стриттин ортодогу 8.02 миллиард доллар чакырыгына жетишпей калды.

Татаал чөйрөгө карабастан, Goldman Sachs аналитиги Каш Ранган инвесторлор үчүн көптөгөн мүмкүнчүлүктөрдү көрөт.

"Биз Salesforce үчүн конструктивдүү түзүүнү көрүп жатабыз, качан макро тоскоолдуктар жоюлуп, компания башкарууну кетирүү, жаңы акционерлердин катышуусу жана Mulesoft жана Tableau ичинде аткарылган жаңылыштыктарды камтыган татаал мезгилден чыгат... Биз кирешелер менен маржа кийинки мезгилде эки эсеге көбөйүшү мүмкүн деп ойлойбуз. 5-6 жыл, стабилдүү абалда төрт эсеге көбөйгөн киреше. Ушул максатта, CY25ке карата 25% операциялык маржа күтүүлөрүнө карай кадам таштоо Microsoft, Adobe, Intuit жана Autodesk сыяктуу компанияларда байкалгандай, акциялардын жогорку рейтингин көтөрүшү мүмкүн, алардын баалары олуттуу кадамдан жогору бааланган. -рентабелдүүлүктүн жогорулашы, - деди Ранган.

Демек, Ранган CRM үлүшүн сатып алууну баалайт, ал эми анын 300 долларлык баасы келерки жылы эки эсеге өсөт деп болжолдойт. (Рангандын рекордун көрүү үчүн, чыкылдатуу бул жерде)

Ранган көчөдөгү эң чоң CRM букасы, бирок башка көптөгөн аналитиктер анын ишин колдоп жатышат; 26 Сатып алуу жана 9 Сатып алуу жана 1 Сатуунун негизинде акция Орто Сатып алуу консенсус рейтингин алат. $ 189.25 боюнча, орточо максаттуу ~ 12% 27 айлык пайда үчүн орун түзөт. (Караңыз CRM акцияларынын болжолу)

T-Mobile US, Inc. (TMUS)

Бир алптан экинчисине. Америкалык зымсыз тармак оператору T-Mobile US өлкөнүн экинчи ири зымсыз байланыш оператору жана 2022-жылы кардарлардын саны 113.6 миллионго жетет деп күтүлүүдө. Компания ошондой эле Американын жалгыз улуттук өз алдынча 5G тармагына ээ болуу менен сыймыктанат жана аны 5G лидери катары көрсөтөт. T-Mobile компаниясынын рыноктук капиталы 186 миллиард доллардан ашат жана башка көптөгөн мега капкактардан кескин айырмаланып, 2022-жылы гана өскөн.

Акциялар жыл ичинде 21% өсүшкө ээ болуп, күчтүү кирешелер көбөйдү. Акыркы отчеттук чейректин үчүнчү чейрегинде компания жарыялады EPS 0.40 долларды түздү, бул 0.26 долларлык консенсустук баадан оңой эле ашып түштү. Компания ошондой эле кийинки төлөнүүчү эсептер үчүн эң жогорку таза толуктоолорду берди (394,000 XNUMX).

Жыл ичинде кийинки төлөнүүчү таза кардарлардын толуктоолору 6.2 миллиондон 6.4 миллионго чейинки диапазондо болушу күтүлүүдө, бул мурунку көрсөткүчтөн 6.0 миллиондон 6.3 миллионго жогору. Чындыгында, айдын башында компания 2022-жылга карата алдын ала жыйынтыктарды чыгарды, ал 6.4 миллион кийин төлөнүүчү кардарларга жете турганын көрсөттү, бул колдонмонун эң жогорку чегинен ашат. 4-чейрек үчүн компания кийин төлөнүүчү таза кардарларга 1.8 миллион кошумчаларды жеткирди, бул AT&T жана Verizon атаандаштары бириккенде бул ийгиликке жетпеген.

Бул Голдмандын Бретт Фельдманынын ою боюнча, өткөн жылдагы жетишкендиктерди эске алганда да, TMUS 2023-жылы "Мыкты тандоо" кылат.

"2022-жылы материалдык жактан жогору болгонуна карабастан, биз TMUSти телекоммуникация жана кабелдик тармактарда эң жагымдуу ири капкакты өсүш запасы катары көрөбүз" деди талдоочу. «2023-жылы биз көрүп турган негизги катализаторлорго, үзгүлтүксүз төлөнүүчү телефон түйүндөрүнүн кошумчалары кирет (3-жылы 3.1 миллионго каршы 2022 миллион), ал тургай сектордун өсүшү токтоп турган жакшыруунун натыйжасында басаңдаса да; негизги оңдолгон EBITDAнын туруктуу өсүшү (10-жылы 12% га каршы 2022%) биригүү (2020-жылы Sprint менен биригүү) менен синергетикалык ыкма менен иштөө ылдамдыгы; жана FCF/үлүш эки эсеге жакын өсүүдө, анткени капиталдын төмөндөшү жана кайра сатып алуулардын өсүшү.

Ушул максатта, Фелдман TMUS акцияларын Сатып алуу менен бирге 180 долларга баалайт. Инвесторлор үчүн кесепети? Учурдагы деңгээлден 22% жогору. (Фельдмандын рекордун көрүү үчүн, чыкылдатуу бул жерде)

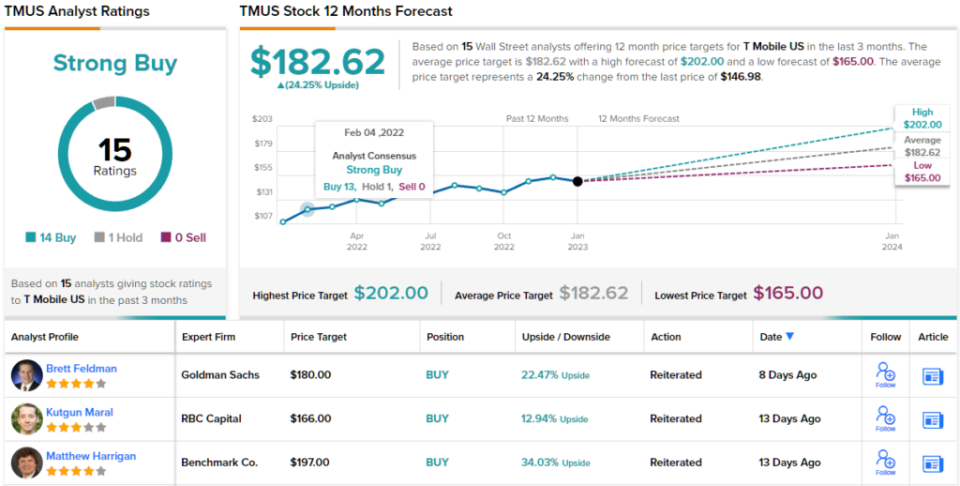

Башка аналитиктер TMUSда кайда турушат? Акыркы үч айда 14 сатып алуу жана 1 кармоо чыгарылды. Ошондуктан, TMUS Strong Buy консенсус рейтингин алат. $ 182.62 орточо баанын максаттуу эске алуу менен, үлүштөр кийинки жылы ~ 24% өсүшү мүмкүн. (Караңыз TMUS акцияларынын болжолу)

Warner Bros. Discovery (WBD)

Үчүнчү Голдман сунушубузга, Warner Bros. Discovery, Discovery жана WarnerMedia биригүүсү катары түзүлгөн компания өткөн жылдын апрель айында AT&T тарабынан ажыратылгандан кийин. Медиа жана оюн-зоок гиганты кино жана телекөрсөтүү боюнча көз арткан портфолиого ээ; Warner Bros. кино жана телестудиялары, DC Comics, HBO, CNN, Discovery Channel, Cartoon Network, Eurosport жана башка көптөгөн сунуштар Гарри Поттер, Лорд сыяктуу дүйнөдөгү эң ийгиликтүү франшизалар менен WBD деген атка кирет. Анын сунуштарынын арасында шакек жана достор бар.

Жаңы уюм ошондой эле HBO Max жана Discovery+ агымдык кызматтарын бириктирип жатат, алар чогуу дээрлик 100 миллион акы төлөнүүчү жазылуучуларды тейлейт. Бул учуруу жазында болушу күтүлүүдө.

Биригүүдөн кийинки алгачкы мезгил оор болду жана компаниянын 3-22-чейрегиндеги эң акыркы кирешесинде чагылдырылды. Киреше өткөн жылдын ушул мезгилине салыштырмалуу 10.6% га төмөндөп, 9.82 миллиард долларды түздү, ал эми көчөнүн чалууларын 520 миллион долларга жетишпей калды. -$0.95 болгон EPS аналитиктер күткөн -$0.45тен бир аз төмөндөдү.

Окуядан кийин акциялардын баасы көтөрүлүп, жалпысынан 61-жылы 2022% га төмөндөдү. Бирок акция 2023-жылы старт алып, буга чейин ~39% киреше алып келген.

Goldman Sachs аналитиги Бретт Фельдмандын айтымында, алдыда дагы көп нерселер бар.

"Биз WBD EBITDA өсүшүн камсыз кылуу, FCF жогорулатуу жана 2023-жылы балансын жогорулатуу үчүн эң жакшы деп эсептейбиз, анткени ал $ 3.5 миллиард синергетиканы көздөйт жана өзүнүн флагмандык агымдык кызматын кайра ишке киргизет" деди Фелдман. "Ошентип, биз инвесторлор салттуу медиа компаниялардын узак мөөнөттүү келечектерин талкуулоону улантат деп күткөнүбүз менен, биз WBD үчүн тобокелдик/сыйлык ийкемдүүлүгүн анын негизги катализаторлору (биригүү этаптары, агымдын кайра ишке кириши) менен курдаш тобуна караганда эң жагымдуу катары көрөбүз. негизинен жетекчиликтин көзөмөлүндө».

Бул комментарийлер Фельдмандын Сатып алуу рейтингинин негизин түзөт, ал эми анын 19 долларлык баасы 12 айлык акциянын ~44% кымбатташын билдирет.

Ал эми көчөнүн калган бөлүгү жөнүндө эмне айтууга болот? 5 Сатып алуу жана кармоонун негизинде, ар бири, плюс 1 Сатуу, акция Орточо Сатып алуу консенсус рейтингин талап кылат. $ 16.28 орточо максатка баруу менен, инвесторлор мындан ары жылына 23% кирешеге отурушат. (Караңыз WBD акцияларынын болжолу)

Акцияларды жагымдуу баалоо боюнча сатуу боюнча жакшы идеяларды табуу үчүн TipRanks'ка кириңиз Сатып алуу үчүн мыкты акциялар, TipRanksтын капиталдык түшүнүктөрүнүн бардыгын бириктирген жаңы курал.

Эскертүү: Бул макалада айтылган ой-пикирлер бир гана талдоочуга таандык. Мазмуну маалыматтык максатта гана колдонууга арналган. Инвестиция жасоодон мурун өзүңүздүн анализинизди жасаңыз.

Булак: https://finance.yahoo.com/news/goldman-sachs-bull-case-sees-005225898.html